みなさん、こんにちは。広報担当です。

このブログでもお伝えしているように、私たちメンバーズメディカルマーケティングは、社会のヘルスリテラシーを上げることを通して、みなさんの健康を支援しています。

その一環として、今回は知っているようで知らないことが多い、公的医療保険や民間医療保険、医療費などについて説明していきます。

知識を持っておけば、安心して未来に備えることができますよね。みなさん自身やご家族のこれからのために、医療制度の基本的な知識をつけていきましょう。

■上がり続ける国民医療費!高度な医療と安価な診療費の厳しい現実

少子高齢化社会の道を、着実に進んでいる日本。厚生労働省の統計によると、平成29年度の国民医療費は、総額で43兆710億円(※)。データによると、65歳以上の人口一人当たりの医療費は、その他の世代より4倍ほどに膨れ上がっています。

そして、今後は自分だけではなく、両親、配偶者、子どもに医療費がかかるケースも出てくるかもしれません。さらに、私たちも数十年後には誰もが高齢者となっていきます。しかし、毎日健康に過ごせていると、公的な健康保険も、民間の保険にも入っているから、病気になったとしても何とかなるだろう…と思っている方も多いのではないでしょうか?

今回は私たちと一緒に、公的・民間、それぞれの医療保険の基本的な知識をつけて、個人の負担額やルールを押さえておきましょう!

■病気の方々をサポートする“高額療養費制度”とは?

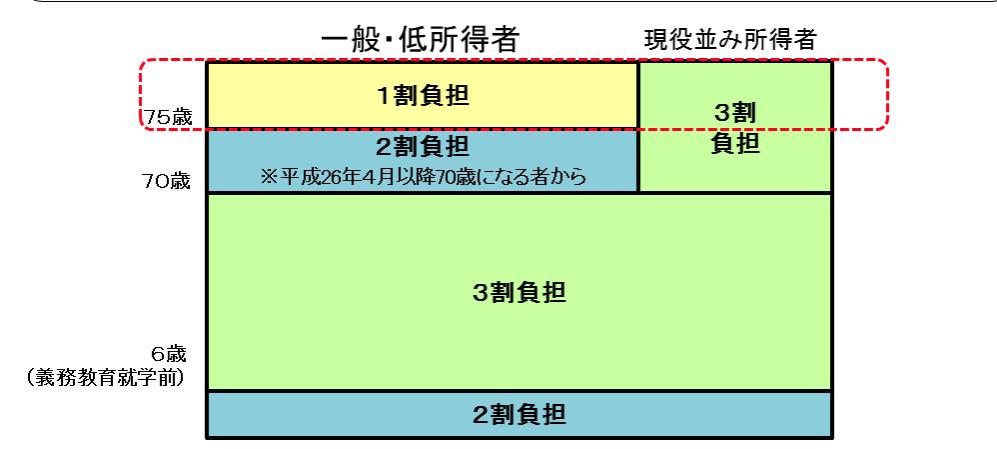

日本では、国民皆保険制度が取り入れられているため、私たち一人ひとりは月々の保険料を納めています。その保険料によって、一般的な社会人であれば3割負担で医療を受けることができる仕組みになっています。

ちなみに、一部負担の金額も高齢者については少しずつ引き上げられており、直近では70歳以上の方も収入に応じて3割負担にまで引き上げられました。

しかし、少子高齢化社会となった今では、この保険制度の維持も徐々に難しくなってきていると言われています。その中で、医療費について語られる場面で度々話題に上がる「高額療養費制度」。みなさんも、何となく聞いたことはあるけれど…というぐらいかもしれませんね。大きな病気もなく、健康な方は、詳しいところまで調べることもなかったのではないでしょうか?実はこの制度、重い病気や手術など、治療への負担を大きく減らしてくれる素晴らしいものなのです。

では、具体的にはどのようなものなのでしょう。

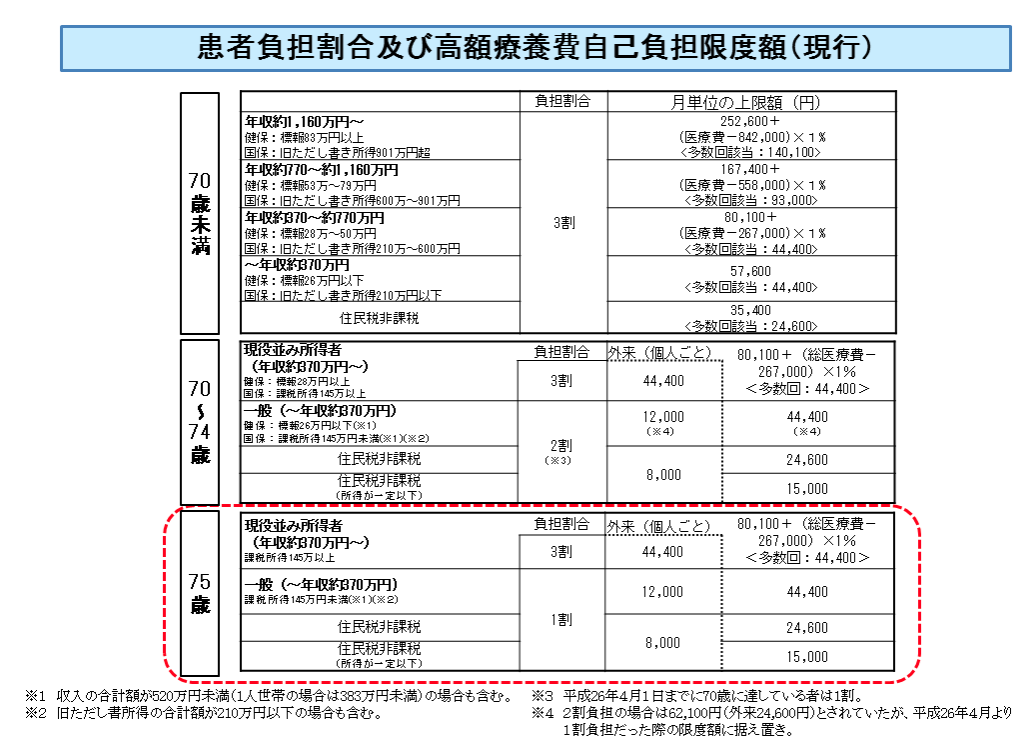

厚生労働省の説明では、『高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です』とあります。

つまり、自己負担の上限額以上の医療費は、公的な医療保険がカバーしてくれるということです。自己負担額も年齢や収入に応じて変わりますので(下図参照)、大きな手術や高額な薬剤投与が必要な病気になったとき、患者さんとそのご家族にとって心強い制度です。

「高額療養費制度」があることを知っている人もいらっしゃいますが、そのような方は、ご自身やご家族、知り合いなど、身近な人が大きな病気をした時をきっかけに制度を知ることになったのではないでしょうか。

まだ認知度が低い制度ですが、このような情報は、自分から積極的に取りに行かないと知る機会がないままになってしまうのが実情です。細かな点は分からなくても、「こんな制度があるんだ」ということだけでも押さえておくと良いでしょう。

また、この制度を使う時には申請が必要になります。先に医療費を支払った場合には、事後に手続きをしますが、その治療の領収書が必要であったり、請求にも期限もあることを覚えておきましょう。先に医療費を支払うのが困難な場合には、事前に「限度額適用認定証」を申請し、必要な時に備えておく方が良いかもしれません。

また、「高額療養費制度」の注釈部分(※)も気を付けるべきポイントです。『※入院時の食費負担や差額ベッド代等は含みません』という説明が付け足されていますので、すべてが賄われるわけではないことに注意しましょう。

■公的医療保険で、すべての医療費をカバーすることはできない

上記でも説明したように、日本では個人の医療費の負担をなるべく抑えるように設計された制度のお陰で、少ない自己負担で医療を受けることができます。

そう考えると、公的な医療保険のみの加入でも問題がないような気がしませんか?しかし、これだけ多くの民間の医療保険が存在するということは、公的医療保険でカバーできない部分を補ってくれる役目があるからです。実に7割程度の方が民間の医療保険に入っていると言われていますが、具体的にはどんなものが公的医療保険の給付の対象外になっているかご存知でしょうか。

●入院時の差額ベッド代や食事代

●先進医療費

●入院中の生活費

●自由診療費 (未承認の抗がん剤、歯のインプラント手術など)

●業務中や通勤時のケガ、病気

細かな例を挙げればさらに多くのものがありますが、入院に関わるものならば、公的な医療保険で保障されそうな気がしてしまいますよね。個室を選んで入院した時の差額ベッド代や食事代は自己負担とされています。しかし、このような自己負担につながるものを、民間の医療保険では保証してくれる保険商品があります。

また、「業務中や通勤時のケガ、病気」については、みなさんもピンと来たのではないかと思いますが、こちらは労働災害、いわゆる「労災」に認定されるケースの場合です。

労災が使えることを知らずに公的な保険を使って治療を受けてしまう場合もあるかもしれませんが、これらも分けて考えるようにしましょう。

■民間の医療保険、何をポイントに加入すれば良い?

公的医療保険でカバーしきれない費用が色々あることが分かりましたが、公的医療保険とは異なり、民間の医療保険は任意の加入になっています。

そして、保険の種類は主に3つに分類され「生命保険」、「損害保険」、「医療保険」となっています。

医療にかかわるものは、その名の通り「医療保険」となり、入院や手術の際に手術給付金として医療費が保証されるシステムです。終身保証や定期保障、掛け捨てや積立タイプ、女性専用など数多くの種類がありますが、豊富な種類の分、自分に合ったタイプの保険を選べます。

さらに、医療保険には「特約」というオプションもつけることができます。みなさんも、「先進医療特約」、「がん診断一時金特約」、「三大疾病特約」、「通院給付特約」、「女性疾病入院特約」などを耳にしたこともあるのではないでしょうか?

その中でも、公的な医療保険で保証されず治療費が高額になる「先進医療特約」を、特約に選ぶ方も多いかもしれません。多くの保険会社で「先進医療特約」の月額の保険料は数100円程度です。

もしかすると、複数の保険契約で「先進医療特約」をオプションとしてつけているかもしれませんね。しかし、「先進医療特約」については“実損払い”であることがポイントになってきます。

実損払いは、対象の治療に対して“かかった費用分のみ”の保障です。

契約で決められた金額が全額支払われるのは “定額払い”であり、死亡保険金などがこれにあたります。保険料が安いからといって、オプションに必ずつけてしまう方もいるかもしれないですが、異なる保険契約で複数の特約をつけても、支払いはかかった費用分のみです。契約の際には注意しましょう。

■医療の知識と共に、自身の健康管理も大切に!

これからの未来、誰もが親の介護や自分自身の病気など、医療の問題にぶつかることが出てきます。いざという時に困らないために、みなさん自身が医療の知識をつけて正しい情報で判断するようにしましょう。 メンバーズメディカルマーケティングのブログでは、みなさんの健康を支える情報として、医療についての情報発信もしていきます。